[総評]

・VN100指数:1,340.04→1,319.60(-1.53%)

・情報技術や銀行は好調も、他セクターは全体的に弱い。

・米国の強い経済データによりドル金利下げ期待が後退。ベトナムの消費需要が伸び悩んでいる

ため金融緩和による景気刺激が見込まれるが、ドルとの金利差拡大による為替リスクが懸念

(11月1日(金)に発表された米雇用統計は悪い結果だったため、少し懸念緩和)

VN100指数の分析

1320-1350のレンジで方向感のない動きながら、海外投資家の売りが続き小幅に下落。

米国大統領選に向けポジション調整によるリスクオフ・様子見ムードです

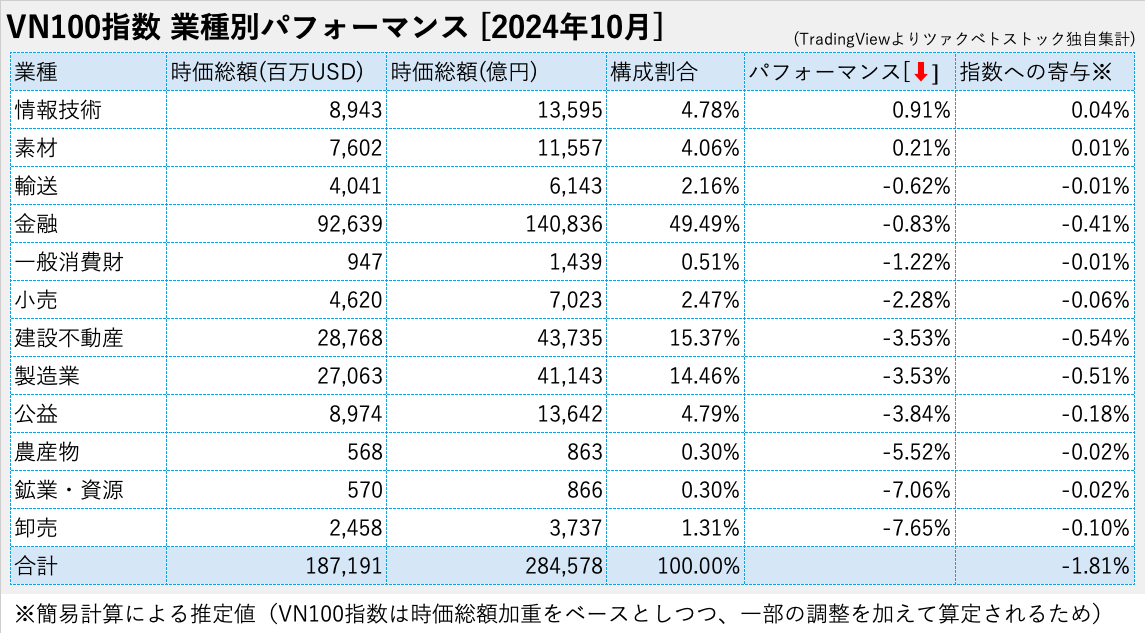

[業種別分析]

○情報技術

好調な3Q決算とNVIDIAをはじめとする米国の大手テック株の強い動きに支えられました

VN100構成3銘柄はいずれも上昇:FPT+0.89%、CMG+2.35%、CTR+0.87%

△金融

銀行は3Q決算好調で上昇。一方で証券は株式取引高の低迷に伴い業績悪化懸念

✕鉱業・資源(PVD)

ベトナムの石油・ガス産業における技術サービス中国の経済減速見通しに伴う原油等の資源価格が下落したことで大きな下げ

✕卸売(PLX、DGW)

PLX(VIET NAM NATIONAL PETROLEUM)は資源価格下落、DGW(DIGIWORLD)は半導体関連株の世界的な下落の動きに巻き込まれ下落

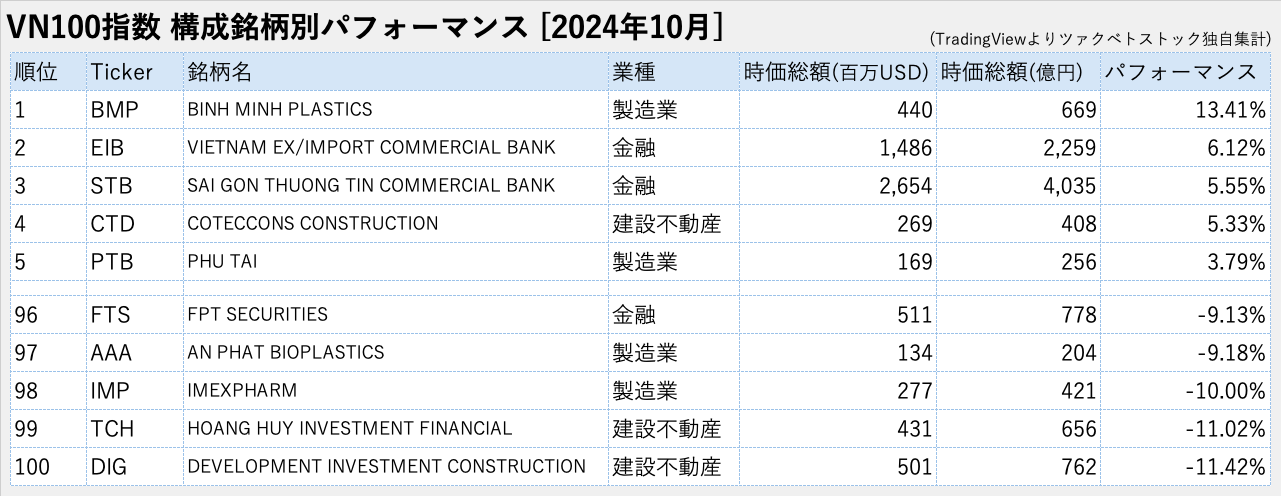

[個別銘柄分析]

○BMP:3Q決算で純利益が前年同期比+39%と大幅増益。塩化ビニル樹脂の販売が好調

✕FTS:Asia Commercial Bankから1兆VND(約600億円)短期融資枠を設定。資金使途は運転資金ということで自転車操業状態か?

✕DIG:建設省がDIGのIPOや国への資産売却に関連する違反を追求する旨の報道あり、大幅下落

主要ニュース(10月の週間レポートで紹介した記事まとめ)

①ベトナムのビッグ4銀行のうち3行が株式指数の時価総額トップ5にランクイン(2024/10/16)

・Vietcombank(VCB)がトップ。年初から+15%

・BIDV(BID)が2位。年初から+14%

・VietinBank(CTG)が5位。年初から+33.76%(!!)

大型金融の強さが光る。銀行が好調ということは、借り手である企業や個人の資金需要が増えているということ。市場全体にとって良い傾向

②計画投資省がホーチミンを国際金融センターにする計画を発表(2024/10/17)

https://en.vietstock.vn/2024/10/market-continues-downward-trend-as-foreign-investors-extend-selling-streak-36-588712.htm

・2035年に国際金融センター、2045年以降に世界トップ20へ

・2025年末施行の金融センター法が外国投資促進の法的基盤に

・主要国際銀行の半数、200以上の投資ファンドや資産管理会社を誘致

こうした計画がどこまで順調に進むかは謎だが、海外からの投資に門戸を開くことで金融システムの合理化や投資マネーが増加 株価の上昇にはいい影響がありそう

③ベトナム経済、2025年に5,000億ドル到達見通し(2024/10/22)

https://en.vietstock.vn/2024/10/vietnams-economy-forecasted-to-reach-500-billion-by-2025-38-589295.htm

・2020年比1.45倍、世界33位、ASEAN4位に成長見込み

・2023年のGDPは4,330億ドル、今年の成長率は+約7%予測

・1人当たりGDPは2025年に4,900ドルへ

・2030年のGDP目標は約8,000億ドル、約7,600ドル/人に

一人当たりGDP4,900ドルは家電や自動車などを購入できる水準。3,000ドルを超えると1万ドルまではどんどん成長が進み、国内需要が膨らんでくると言われています。

④中小企業(SME)のグローバルバリューチェーン上流進出支援を貿易省が提案(2024/10/22)

https://en.vietstock.vn/2024/10/trade-ministry-proposes-helping-smes-move-up-global-value-chains-974-589279.htm

・国家政策による、SMEの生産能力向上、国内サプライヤーや直接輸出業者との連携支援を提言

・加工組立からオリジナル機器メーカー(OEM)やオリジナルブランドメーカー(OBM)に転換促進

・ベトナム企業の付加価値は00年69%→20年52%に減少。他新興国で見られないレベルの低下

・輸入に依存し、最終製品の加工組立拠点として先進国輸出に従事

・加工組立の輸出額は00年の30億ドル(総輸出の21%)から22年には1715億米ドル(同48%)に増加し、競合国を上回る割合

・加工製造業の生産能力向上が遅れ、グローバルバリューチェーンにおける高付加価値分野進出が困難

・工業部門は他部門より労働生産成長が低く技術革新も少ない。労働者の28%が技術的資格を持たない

・加工製造業では低技術産業が70%を占め、世界平均18%を大きく上回る

海外からの投資(工場建設)により、グローバルチェーン内で低付加価値の中間製品を単純労働で生産している現状を示唆した記事

ポスト中国の役割を顕著に引き受けているとも言えます。世界の工場としての中国の成長を顧みると、そこまで懸念すべき状況ではなさそう。まずは海外からの投資(工場)を集め、技術を国内に蓄積。そこから中国のようにビジネスの作り手(上流)に進出していけるか、政府の舵取りも重要。

⑤IMFが2025年世界経済予測を公表(2024/10/23)

https://vietnamnews.vn/economy/1665506/imf-projects-viet-nam-s-economic-growth-to-hit-6-1-per-cent-in-2025.html

<ベトナム経済予測>

・GDP成長率:6.1%。東アジアで最高

・GDP規模:5,000億ドルで世界33位、ASEAN4位

・一人当たりGDP:4,900ドルに成長し、21年から31.7%増加

・CPI:+3.5%、24年比-0.6%

・失業率:2.0%、24年は2.1%

<世界経済について>

・世界経済見通し:GDP成長率3.2%

・リスク要因:関税の上昇や報復的な貿易措置が2025年に激化する可能性あり

・米国、EU、中国間の関税が10%上昇した場合、2025年の世界GDPは0.8%減少する可能性

ベトナム経済への成長期待は引き続き高いとのIMF予測

もし貿易関税強化により世界経済が減速した場合、米中との貿易に依存するベトナムにも短期的には悪材料。ただ、中長期で見れば脱中国が進み、ポスト・チャイナを狙うベトナムには好材料かも。米中対立がどう市場に影響するか、要注視

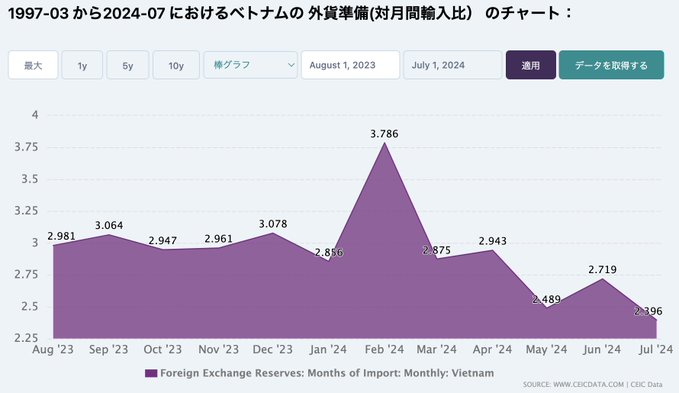

⑥ベトナム金利、来年0.7%引き下げ見込み(2024/10/29)

https://en.vietstock.vn/2024/10/interest-rates-expected-to-decrease-by-07-percentage-points-next-year-37-589910.htm

・ベトナムは緩和的な金融政策を継続見込み

・米国連邦準備制度理事会(FRB)や多くの中央銀行は利下げサイクルに入っている

・政府は公共投資拡大予定だが、国内市場での購買力が弱まっているためインフレ圧力は懸念薄

金融緩和&インフレ懸念なし、とだけ書かれていますがVND安には注意が必要

利下げと低インフレは通貨安を招きます。中銀はドル売りドン買いの為替介入でブレーキかけてますが、外貨準備高が急速に減少。通貨切り下げ懸念高まれば海外投資家が一斉退避の可能性も

https://ceicdata.com/ja/indicator/vietnam/foreign-exchange-reserves-months-of-import

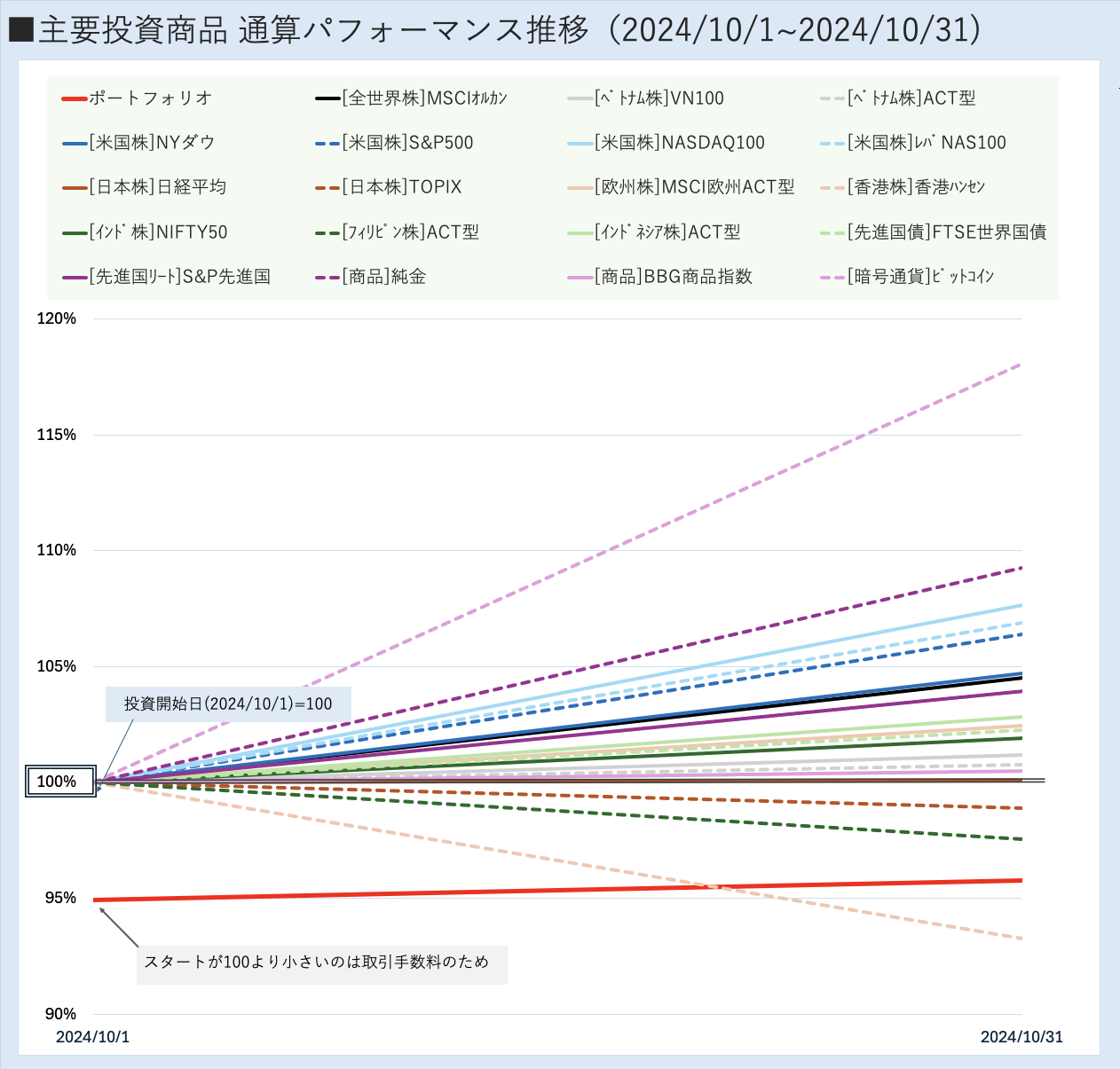

ポートフォリオの分析

月間パフォーマンス(主要投資商品との比較)

パフォーマンス比較のため、主要投資商品20銘柄にポートフォリオと同じペースで少額積み立てしています。この競合ひしめくなかでNo.1になるのが目標💪

さて、2024年10月のパフォーマンスは、、

20銘柄中[19位]😭

1位への道のりは長そうです。

ちなみに評価損にはアイザワ証券で新規投資した時にかかった約5%の手数料も含まれているので、銘柄そのもののパフォーマンスは微益です(言い訳)

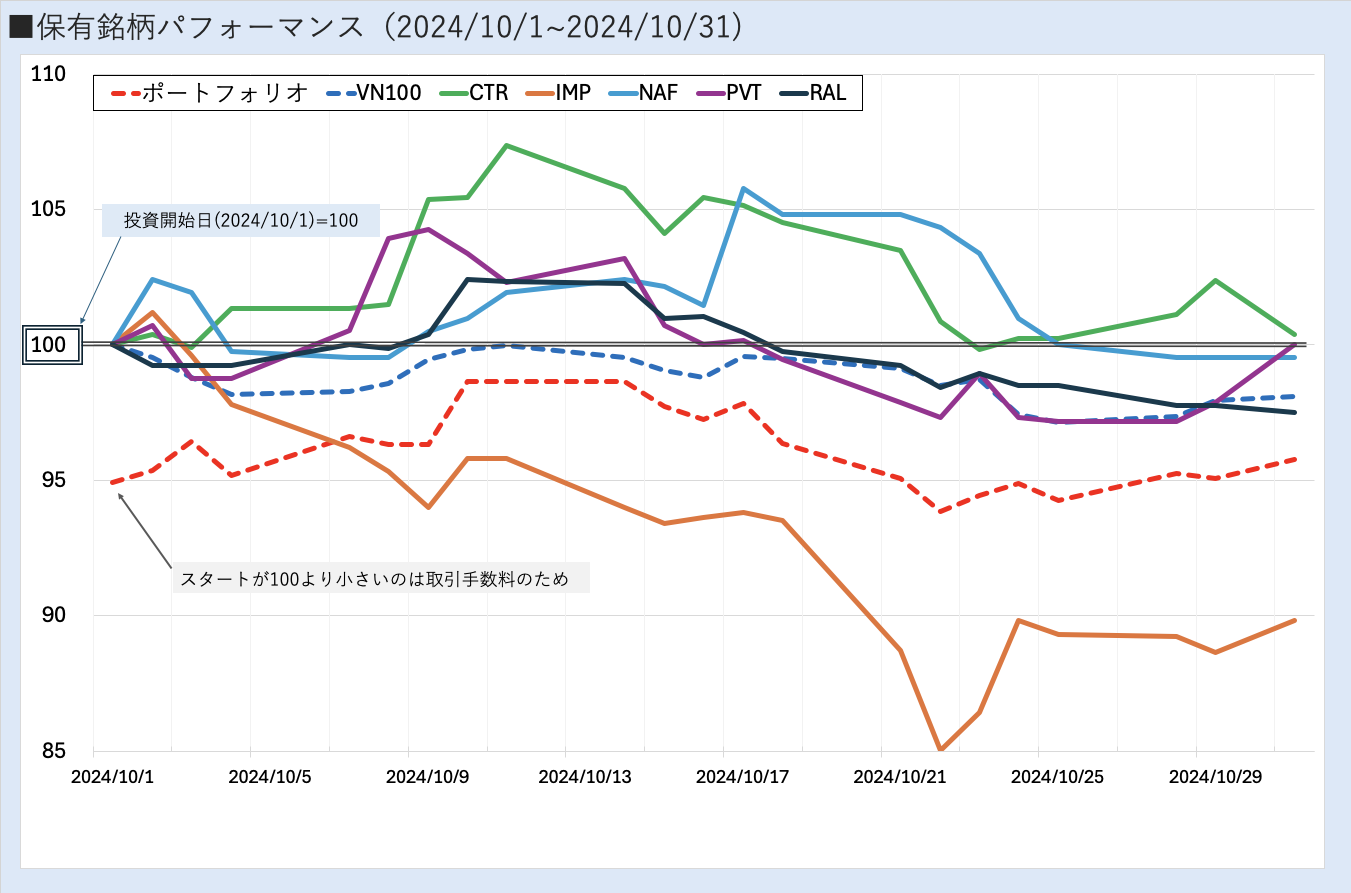

保有銘柄別パフォーマンスと決算発表

銘柄別のパフォーマンスを見てみると、IMPが大きく下落しています。他の銘柄はほぼ横ばい。

Viettel Construction(CTR)2024Q3決算発表

・売上高:3,500億VND(前年比+13%)

・税引後純利益:146億VND(前年比+4%)

・粗利益率:6.4%(SSI予想8.0%)

>利益率が小さい要因は、利益率が比較的低い「オペレーション部門」の売上構成比率が予想以上に高く、利益率が比較的高い技術サービス部門の売上構成比率が予想を下回ったため。

・投資評価 bySSI:”MARKET PERFORM”の評価を維持し、12カ月の目標株価を135,000VND/株

売上高に対して純利益の成長率が低いのは、利益率の低い部門が売上を伸ばしているため。バーゲンセールをしているわけではないので競争激化による利益率低下ではなく、大きな問題はないと考えます。ただ、高利益率の技術サービス部門が伸び悩んでいるのは継続してウォッチしていく必要あり

Imexpharm【IMP】2024Q3決算発表

・前年同期比収益+17%、純利益+4%(当初予想-1%に対し+5%)

・今年累計で収益と税前利益目標の+65%、+59%を達成

・処方薬の成長(+47%)とOTCの回復(+8%)

・管理費用が46%増加し、前年同期比で営業利益率-50BP、純利益率-160BP

・工場建設を発表。投資額はVND1.5兆、28年完成予定

10月に15%の株価急落を記録しているIMP😭

製薬会社の高利益成長は研究開発費(管理費用)がキモなので、利益率減少は将来への投資として不可避。利益率を下げながらも収益利益成長は維持しているのも評価すべき点 ただ、最近の株式市場の停滞と米利下げ期待減退により、グロース銘柄には厳しい環境🤔

さいごに

今月(2024年10月)からTwitterと当ブログをはじめて、まだ手探りですが勉強になることが多くて楽しいです。

11月は米大統領選の結果が出て、大きく市場が動き出しそう。

いい方向か悪い方向かわかりませんが(笑)

コメント